【子どもの将来のために】貯金先を変えるだけで数十万円もお得に貯められる方法!

PR

子どもを育てる私たちにとって、

「教育資金を準備」は大きな関心事の一つですよね。

それもそのはず、

子どもが大学を卒業するまでに、数千万単位のお金がかかるからです。

とくに、大学4年間では400万円~550万円かかるのが当たり前。

しっかり準備しておかないと、

大学卒業後、新卒でお金が少ない子どもが「奨学金返済」で苦しむかもしれません。。。

そうは言っても、

私たち親にとって教育資金を貯めるのは大変ですよね。。

「こんな大金を払っていけるだろうか」という不安もあるのに、

世間からは「払うのが親として当たり前でしょ」と言われてしまいます。

なんとか、「家計の負担を減らす方法」はないものでしょうか?

【家計の負担を減らすためにできることは?】

その一つの方法として、

「学資保険」を利用することが考えられます。

銀行に貯金するより

①計画的にお金を貯めることができる

②お金を増やせる

からです。

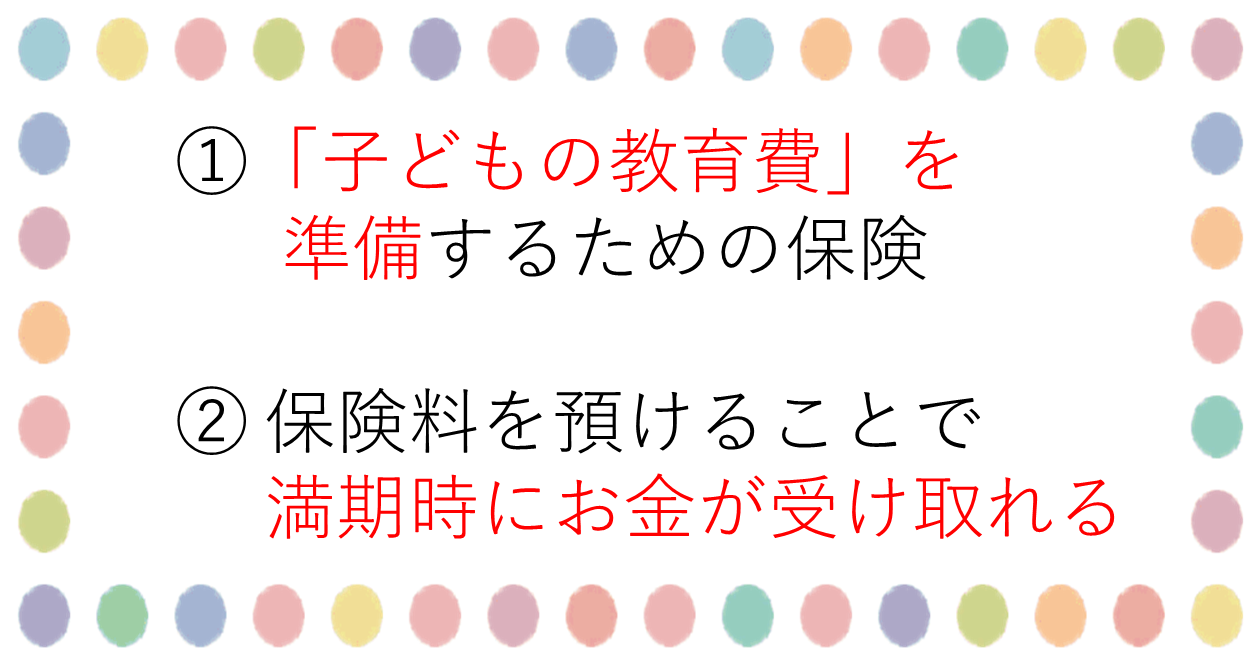

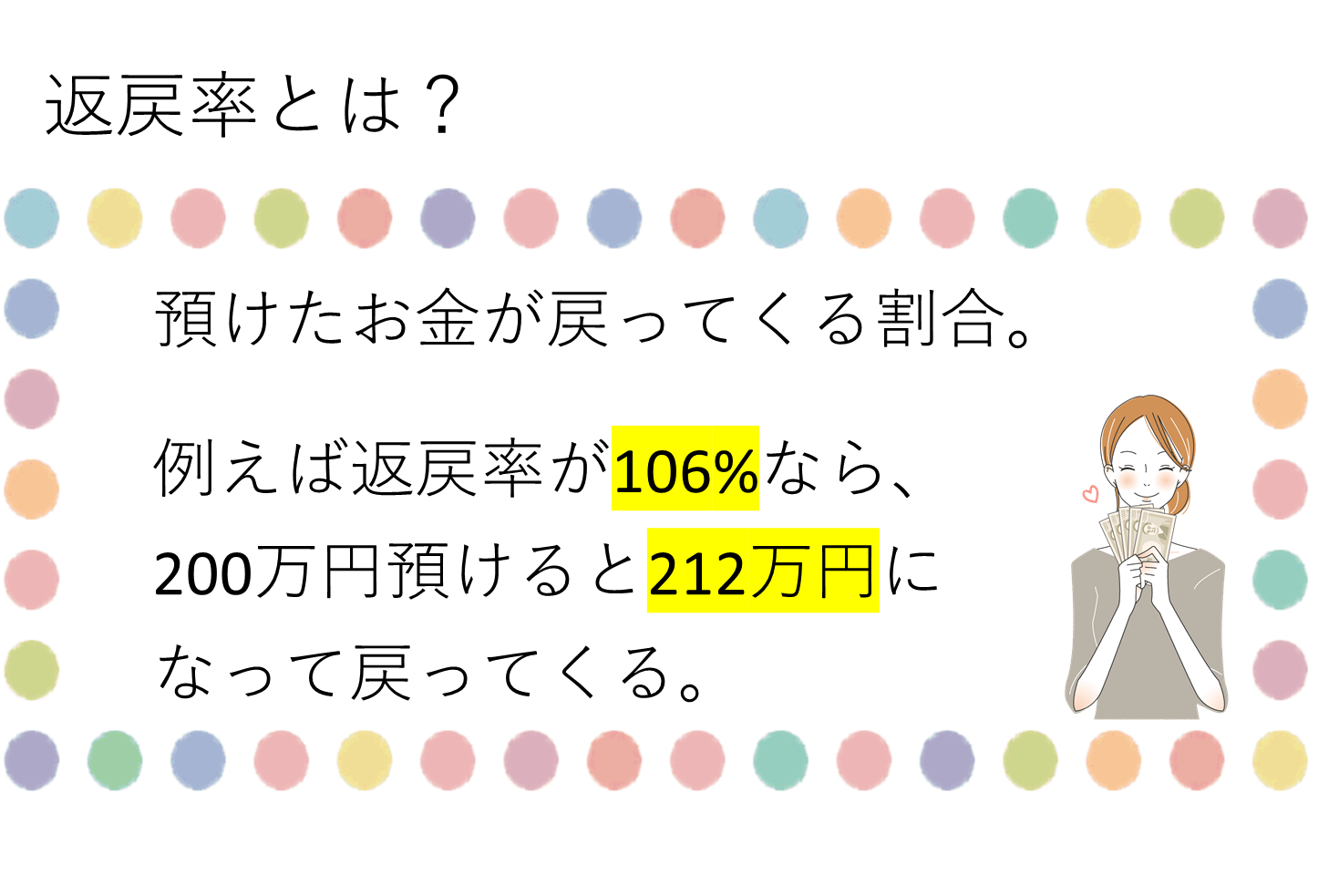

「学資保険」とは?

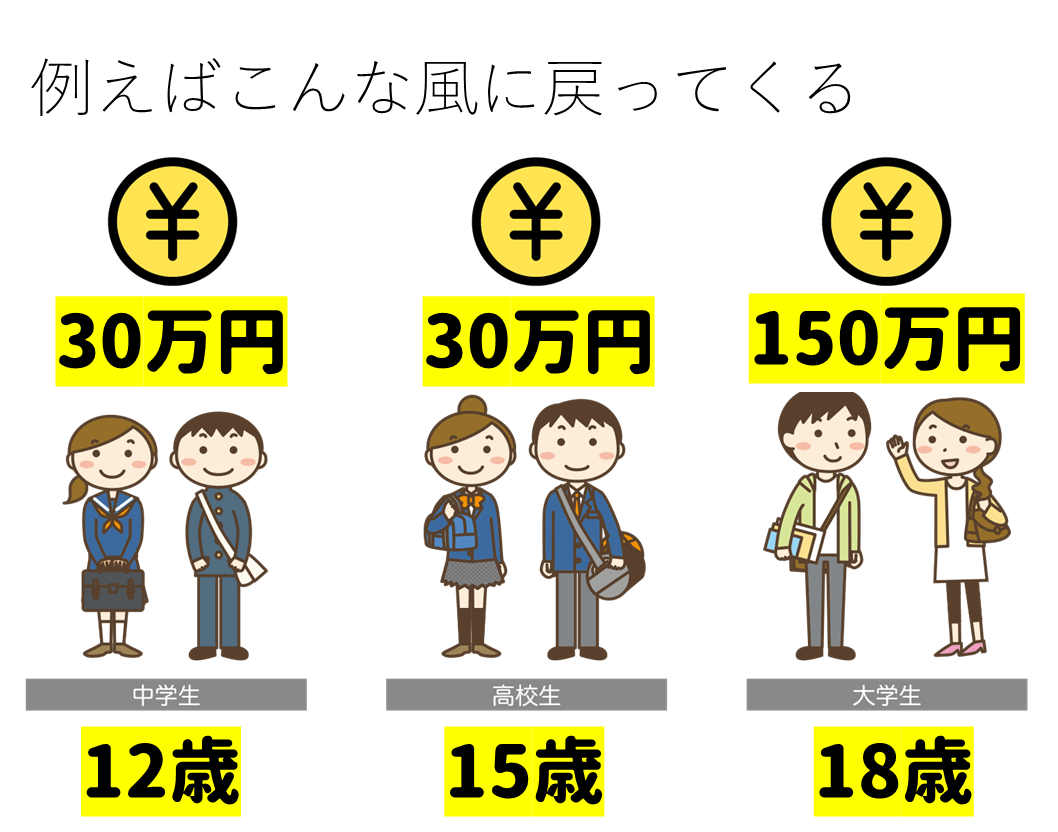

資金が必要な時期に、預けたお金が(増えて)戻ってきてくれます。

コレなら計画通りに預けることができるので、

「子どもの入学までに学資金が貯まらなかった」ということにはなりません。

※上記のように、必要な時期に「返戻金」として戻ってくる

そして、

家計の負担を減らすために注目したいのは

「どれくらい増えて戻ってくるのか」ということです。

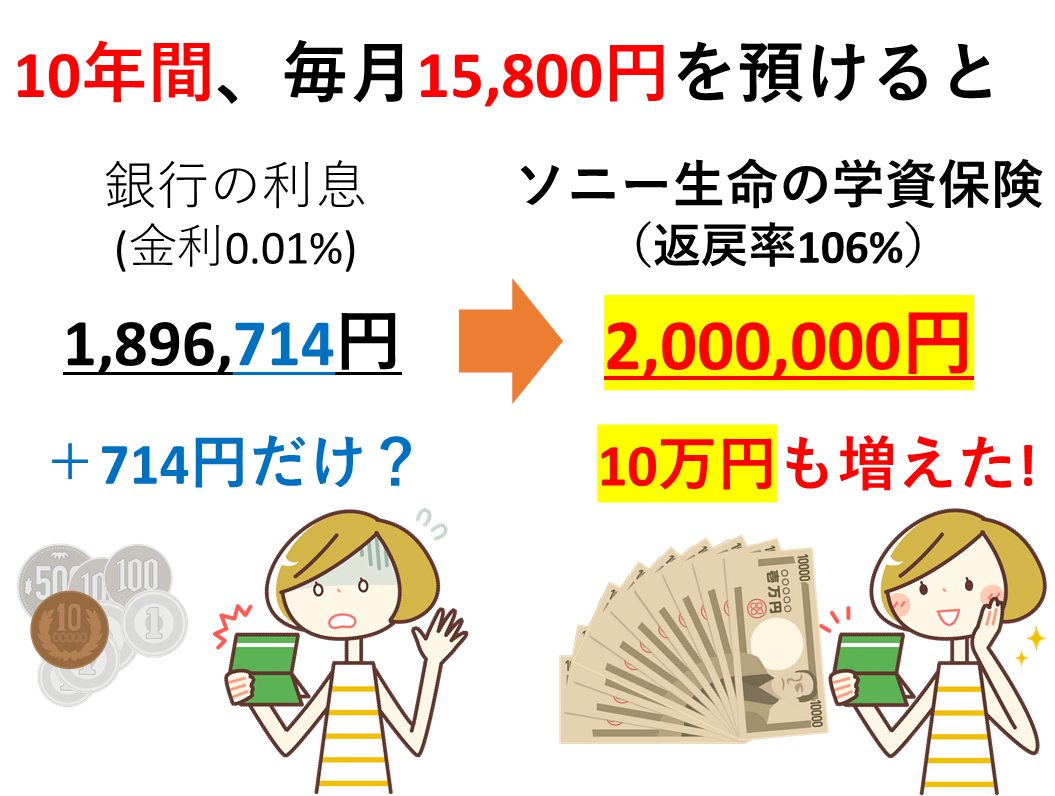

例として「銀行の利息」と「学資保険の返戻金」では「増える金額」にどれくらい差があるのでしょうか?

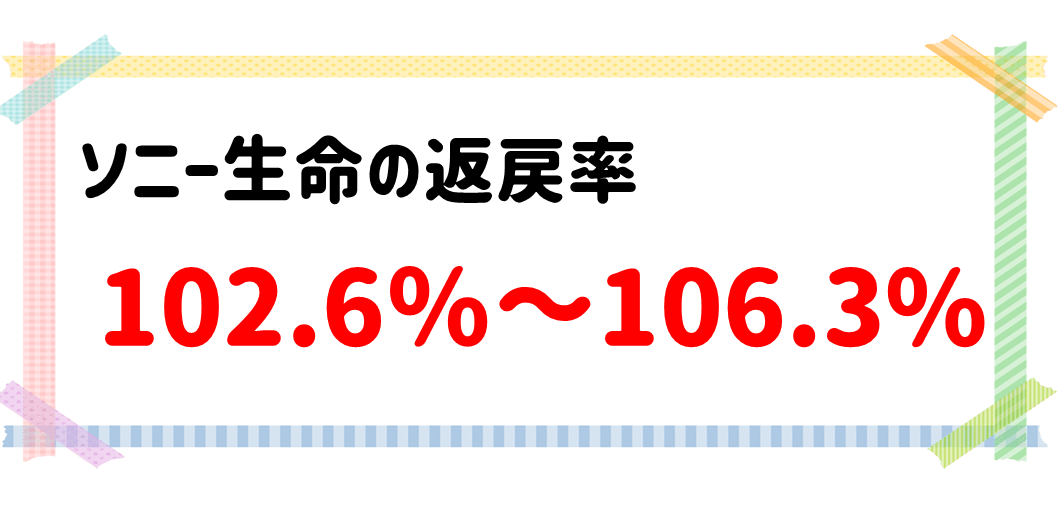

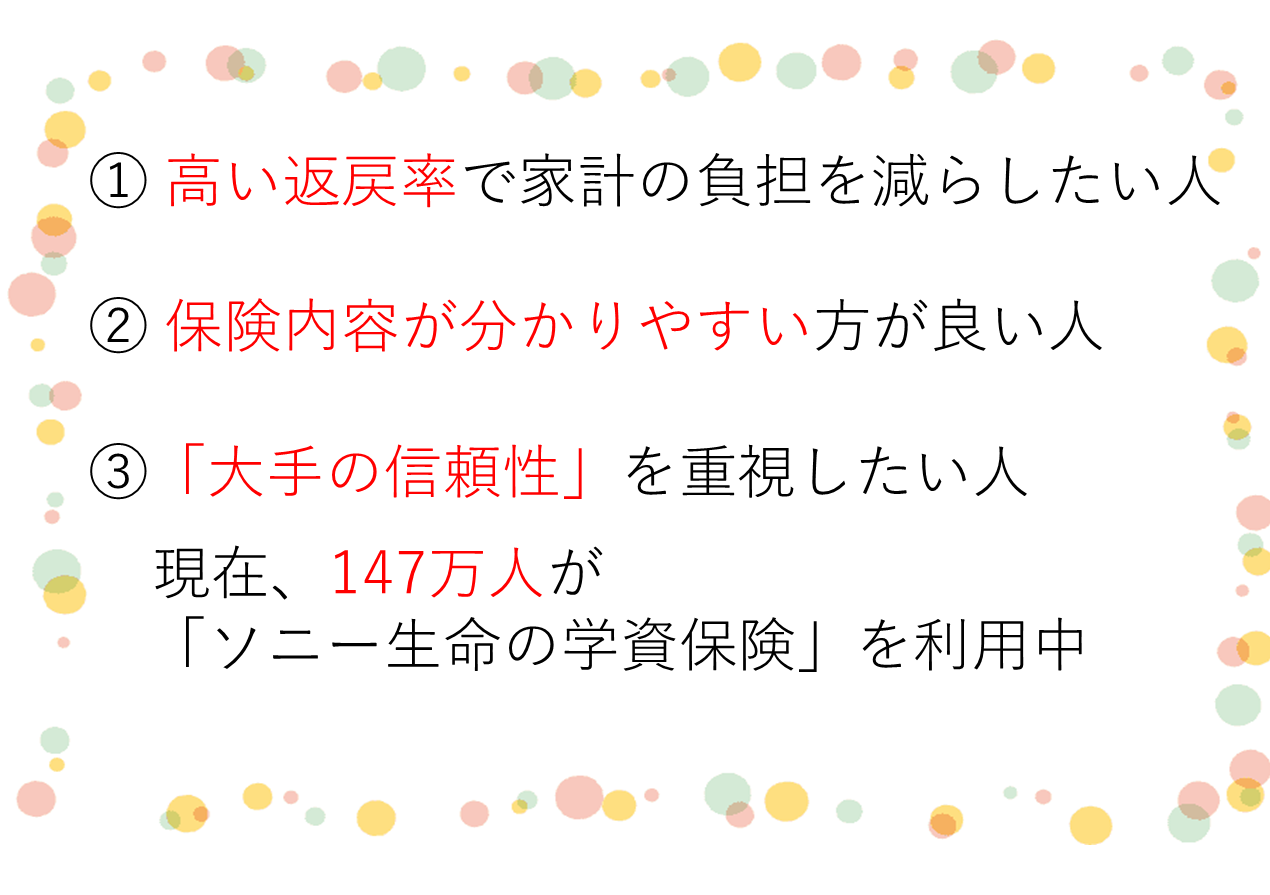

【「返戻金」が業界トップの「ソニー生命の学資保険」で考える】

このように「ソニー生命の学資保険」に預けただけで、

「10万円以上増える」ケースが珍しくありません。

これは、「返戻率」が100%を軽々と超えているからです。

とくに、ソニー生命の学資保険は「返戻率」が高い!

ソニー生命の「返戻率」は最大で106%を超えているので、多額のお金が戻ってくるわけです。

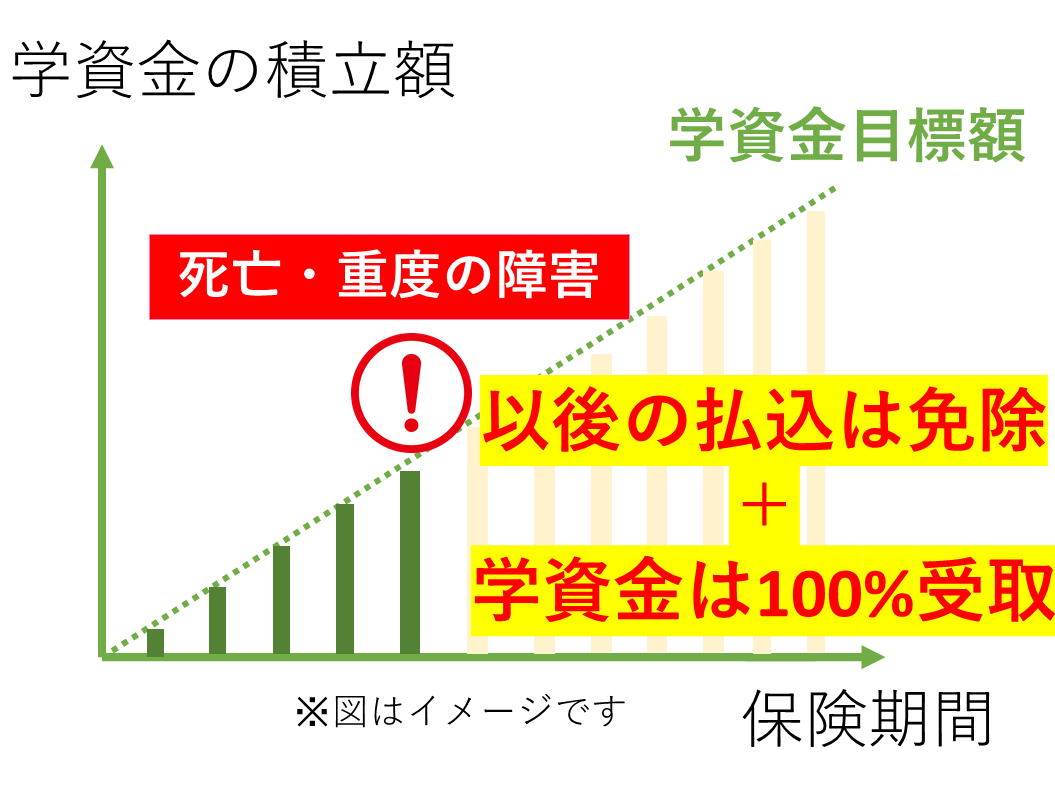

さらに、契約者の「万が一のとき」には払込が不要になる

あまり考えたくありませんが、

もし契約者である私たちに死亡・重度の障害などがあっても、

それ以後の保険料を払い込みは一切不要になります。

しかも、途中までしか払えていない場合でも、学資金目標額は100%受け取ることができるんです。

例えば、200万円が目標額であれば、しっかり200万円は受け取れるということです。

将来の貯蓄額の計算が狂うことなく、安心して子どもを学校に通わせることができます。

こういった「銀行預金では絶対に得られないメリット」があるので、

同じ金額を預けるなら、学資保険に預けた方が確実にお得です。

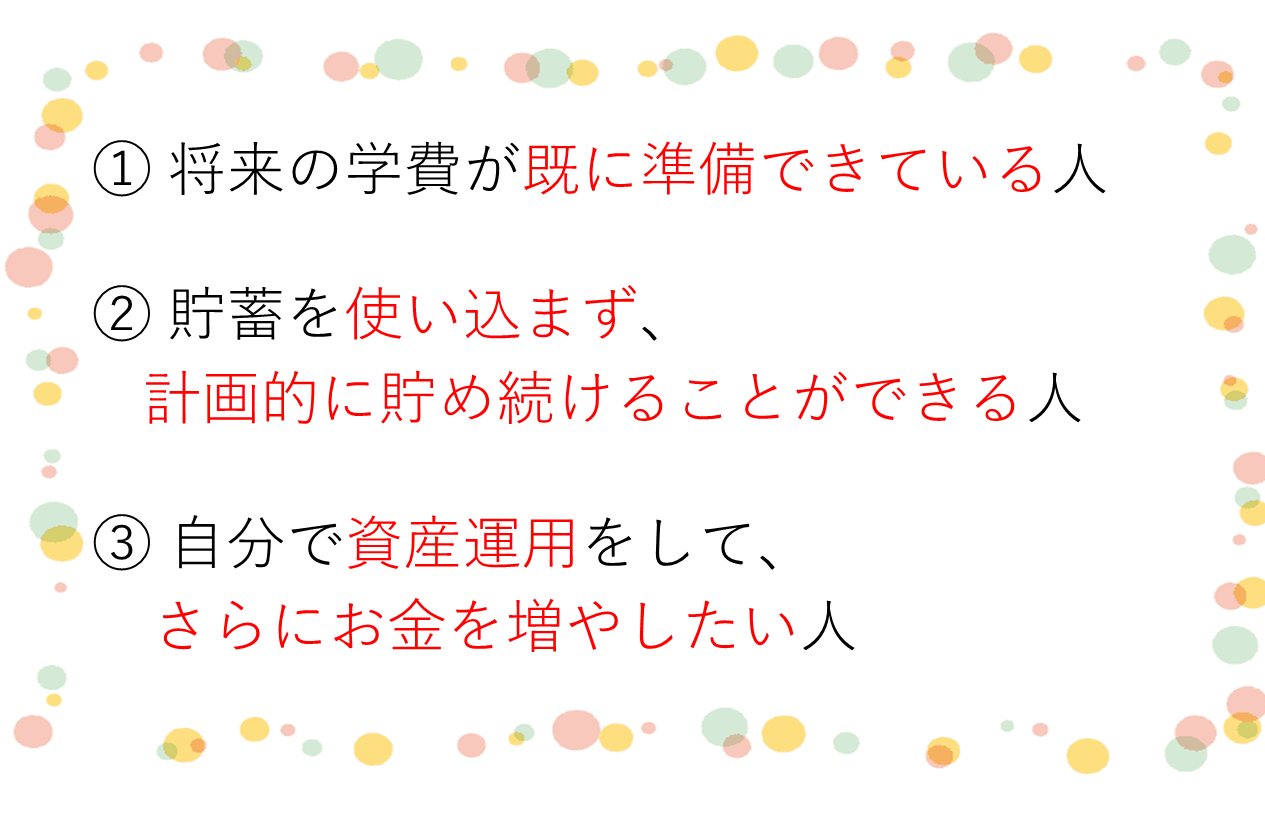

【「ソニー生命の学資保険」を選ぶべき人とそうでない人】

選ぶべき人

必ずしも選ばなくてもいい人

株式投資などで資産を増やすのも一つの手です。

ただし、浅い知識で投資することは「ギャンブル」と変わりません。

金融商品の中にはハイリスクなものもあるので、逆に減ってしまうケースもあります。

「子どもの教育資金を確実に確保する」という一番の目的を考えると、

投資より安全な学資保険を選ぶ価値はあると言えます。

【「うちは学資保険にすべき?」といった悩みを解決しましょう!】

もちろん、相談したからといって必ずしも加入しなければいけないわけではなく、

他の保険を強制されることはありません。

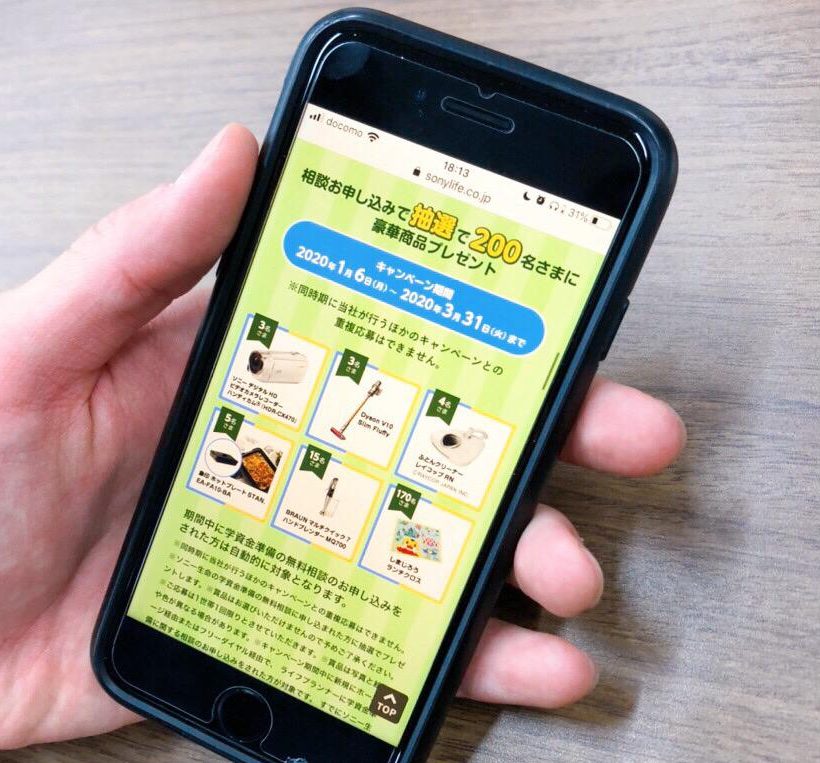

今なら、新規相談お申し込みをした全ての人が対象にプレゼントキャンペーンを実施しています。

・鮮明な映像でお子様の成長を記録できる「ソニーHDビデオカメラ」

・コードレスで毎日のお掃除が快適になる「ダイソンCyclone V10 Fluffy」

・ベッドのダニやハウスダストを掃除する「ふとんクリーナー」など

抽選で200名様に豪華な景品が当たります。

3月31日までの間に無料相談を申込みすると自動的に対象になりますよ!

いろいろと書きましたが、最終的にはその道のプロに聞くのが簡単です。

学資保険やマネープランに悩みがあるのであれば、

最初の相談先としてソニー生命を利用するのはおすすめだと個人的に思います。

また、早めに加入すると、

「返戻率が高くなり、保険料の支払総額が減る」ことがあります。

お金もかかりませんので、まずは聞いてみてはいかがでしょうか?

PR

※この記事は筆者の個人的な見解を含みます